Les BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise) constituent un outil permettant d’intéresser les salariés aux résultats et d’aligner leurs intérêts avec ceux de la société. C’est également un levier pour fidéliser et attirer des talents dans un contexte tendu de recrutement. Ils peuvent également être intégrés à des management packages de managers ou dirigeants.

Les BSPCE sont des bons émis gratuitement par la société émettrice, donnant à leur bénéficiaire le droit de souscrire à des actions d’une société à un prix définitivement fixé au jour de leur émission, le gain net étant soumis à un régime favorable. Ainsi, la valorisation éventuelle des action entre le jour de l’émission des BSPCE et le jour de la cession des actions résultant de l’exercice des BSPCE va permettre au bénéficiaire de réaliser un gain potentiellement important.

Les BSPCE peuvent être attribués aux salariés et dirigeants de la société émettrice mais aussi à ceux des filiales détenues à plus de 75%.

Seules les sociétés par actions (en ce compris les SAS peuvent émettre des BSPCE, et doivent à cet effet réunir les conditions suivantes :

- être une société non cotée ou de petite capitalisation boursière (capitalisation boursière inférieure à 150 millions d’euros)

- être une société immatriculée depuis moins de 15 ans

- être une société soumise en France de l’Impôt sur les Sociétés

- être une société détenue directement et depuis sa création, par une ou des personnes physiques (minimum 25%) ou par une ou des personnes morales elles-mêmes directement détenues par des personnes physiques (minimum 75%)

- être une société créée ex-nihilo (c’est-à-dire ne pas provenir de la restructuration d’une entreprise plus ancienne ou d’une reprise d’activités préexistantes)

Toutes ces conditions doivent être respectées au moment où la société émet les BSPCE. La décision d’émettre des BSPCE et les modalités de leur émission sont décidées en Assemblée Générale Extraordinaire (ou par la collectivité des associés de la SAS). L’AGE fixe notamment :

- le prix d’acquisition des actions souscrites en BSPCE,

- la liste des bénéficiaires des BSPCE,

- le délai dans lequel les BSPCE peuvent être exercés.

Les BSPCE émis doivent être exercés dans le délai fixé par l’AGE. Le prix d’exercice des BSPCE peut être acquitté par le salarié par chèque, virement bancaire ou compensation avec ce que l’entreprise lui doit (salaire, prime etc.).

La société émettrice peut, par ailleurs, prévoir un calendrier d’exercice (« vesting »), et ainsi déterminer les échéances aux termes desquelles les BSPCE sont définitivement acquis par le titulaire et deviennent exerçables. Un tel mécanisme permet de récompenser l’engagement et la fidélité des collaborateurs, qui gagnent le droit d’exercer leurs BSPCE au fur et à mesure de leur activité dans l’entreprise. Il est également possible de conditionner, cumulativement ou alternativement à la durée de présence du salarié dans la société, l’exercice des BSPCE à des critères de performance individuelle et/ou collective.

En cas d’exercice des BSPCE, la société doit enregistrer la souscription des actions obtenues par exercice des BSPCE dans son registre des mouvements de titres et un compte individuel d’associé sera ouvert au nom du bénéficiaire.

Il convient de noter que, lorsque dans les six mois précédant l’attribution des BSPCE, la société a augmenté son capital par émission d’actions conférant des droits équivalents à ceux des actions issues de l’exercice des BSPCE, le prix d’acquisition des actions souscrites en exercice des BSPCE doit être au moins égal au prix d’émission des actions émises à l’occasion de ladite augmentation de capital.

Toutefois, ce prix d’acquisition peut être diminué, pour les BSPCE émis depuis le 23 mai 2019, d’une décote correspondant à la perte valeur économique des actions depuis l’augmentation de capital. Par ailleurs, depuis la Loi de Finance 2020, pour le cas où les droits des actions issues de l’exercice des BSPCE ne seraient au moins équivalents à ceux des titres émis lors d’une augmentation de capital réalisée dans les six mois précédant l’attribution des BSPCE, il est désormais possible de diminuer le prix d’acquisition d’une décote correspondant à cette différence de droits.

Les BSPCE constituent une niche bénéficiant d’une fiscalité allégée comparée aux stocks options. Le gain net réalisé à la cession des actions souscrites lors de l’exercice des BSPCE, soit la différence entre 1) le prix de cession et 2) leur prix d’acquisition est imposable selon le régime des plus-values de cessions de valeurs mobilières.

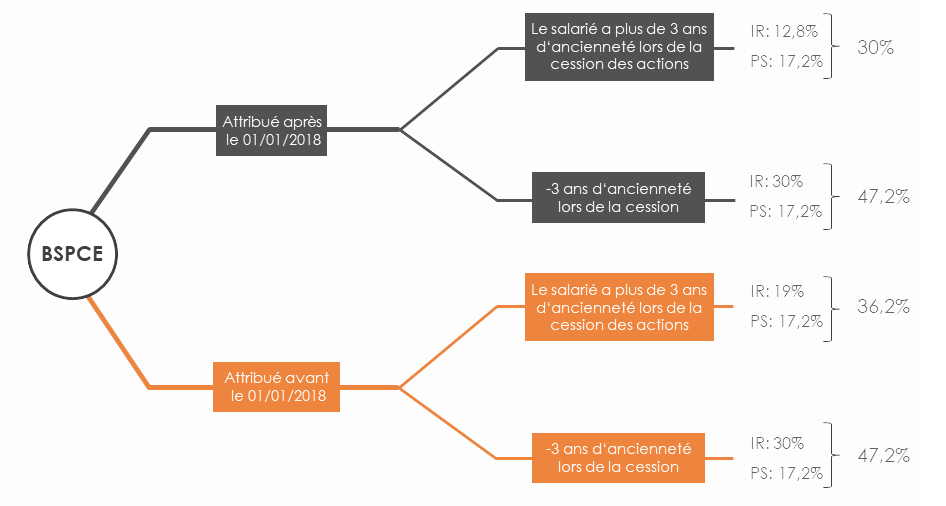

Dans ce cadre, pour les BSPCE attribués avant le 1er janvier 2018, le taux d’imposition appliqué sur le gain net de cession est de 19%. Ce taux passe à 30% si, au moment où la plus-value de cession est réalisée le bénéficiaire des bons :

- a moins de 3 ans d’ancienneté dans la société émettrice,

- n’est plus salarié/dirigeant et est resté moins de 3 ans dans la société émettrice.

Le gain net est aussi soumis aux prélèvements sociaux dus au titre des revenus du patrimoine au taux de 17,2%.

Depuis la Loi de Finances de 2018, le gain net de cession lié à l’exercice de BSPCE attribués après le 1er janvier sont éligibles au PFU (prélèvement forfaitaire unique ou « flat tax »). Soit un taux d’imposition de 30% (12,8% au titre de l’Impôt sur le Revenu et 17,2% au titre des prélèvements sociaux). Dans ce cadre, le contribuable garde la possibilité d’opter pour le régime classique, décrit plus haut.

Illustration de la fiscalité liée aux BSPCE : IR = taux d’imposition de l’impôt sur le revenu ; PS= prélèvements sociaux.

Certaines entreprises, lorsqu’elles octroient des BSPCE à leurs salariés, leur fournissent également un simulateur de gains afin qu’ils aient une estimation de leurs gains nets en tenant compte de l’ensemble des variables influençant ce montant suite à l’exercice des BSPCE.

Il est à noter que les BSPCE et les actions obtenues par exercice de BSPCE ne peuvent intégrer le portefeuille d’actions d’un PEA (Plan d’Epargne en Actions). Les avantages fiscaux des BSPCE ne sont pas cumulables avec le régime fiscal avantageux du PEA.

Pour aller plus loin : n’hésitez pas à nous contacter à contact@financepeers.fr . Nous serons ravis de répondre à vos questions et de vous accompagner dans la mise en place de BSPCE, BSA et management package.