La « crise des semi-conducteurs » qui touche, entre autres, les constructeurs automobiles a déjà amputé la production mondiale d’environ 200 000 véhicules en 2020, et sans doute entre 800 00 et 1 300 000 véhicules en 2021.

Elle provoque une remise en cause des pratiques achats et supply chain du secteur, aujourd’hui en concurrence frontale avec l’électronique grand public, les télécoms et l’industrie informatique. Et ceci dans un dialogue stratégique nouveau avec des fournisseurs de rangs 3 à 5 dans la chaine de valeur.

Face aux défis du secteur automobile (électrification connectivité, véhicules autonomes), cette crise met en exergue la nécessité de lancer des programmes adaptés de gestion des risques achats et supply chain. En effet, elle préfigure d’autres crises d’approvisionnement qui pourront encore affecter ce secteur, tant l’objet automobile est en train de se transformer.

Les semi-conducteurs : de quoi parle-t-on?

Les semi-conducteurs sont indispensables à la fabrication de composants électroniques, et en particulier des composants actifs comme les micro contrôleurs, les microprocesseurs que l’on retrouve sur les cartes électroniques, dans l’électronique de puissance, les ordinateurs ou tous les objets de communication mobile.

Ces composants sont « sculptés » ou » dessinés » sur un disque de silicium extrêmement pur, appelé « Wafer » par un procédé de traitement chimique du substrat ou photolitographique (« gravure »), avec une finesse de gravure pouvant aujourd’hui descendre jusqu’à 5 nanomètres (c’est à dire un milliardième de mètre). Il s(agit d’une industrie en révolution permanent, nécessitant des investissements qui se comptent en Milliars de dollars pour la fabrication des ‘puces électroniques’ qui se retrouvent dans tous les produits, tous secteurs économiques confondus. Le marché global des semi-conducteurs (composant électroniques dits « actifs ») est évalué à 466 Md$ en 2020, avec une croissance de l’ordre de 10% chaque année.

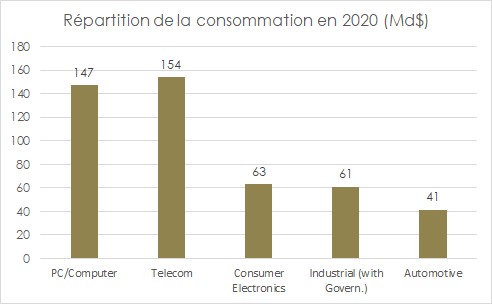

L’industrie automobile, qui a des temps de qualification plus longs que l’électronique grand public, fait face à un double défi : d’une part le recours à des générations de semi-conducteurs moins récentes, donc faiblement favorisées dans les investissements capacitaires ; d’autre part une demande qui représente une part encore faible du marché (autour de 8% en 2020 comme indiqué sur le graphique ci-dessous).

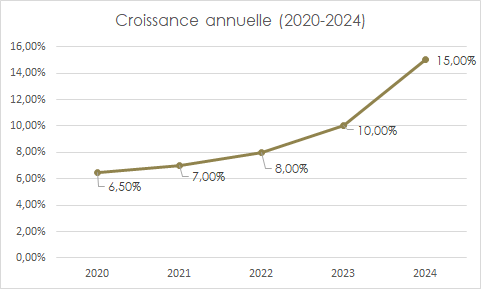

Ce double défi va s’accroître avec la forte augmentation des besoins en semi-conducteurs, dans tous les secteurs de l’industrie mondiale. Par exemple, avec des volumes en forte croissance, un véhicule électrique est 2 fois plus consommateur de semi-conducteurs qu’un véhicule thermique, et ce ratio peut monter jusqu’à 10 pour un véhicule autonome.

Une crise aux origines multiples, touchant tous les secteurs

Les constructeurs automobiles sont actuellement affectés par des arrêts ou des réductions des cadences de production résultant de la propagation en cascade d’une crise capacitaire : leurs propres sous-traitants, les fabricants de circuits intégrés ou d’électronique de puissance, et enfin les producteurs de semi-conducteurs.

Cette crise a en particulier ciblé les composants dont la demande a été boostée par la 5G, la crise sanitaire (qui a accentué les besoins en informatique pour le travail à distance), les systèmes de stockage d’énergie liés à la transition énergétique, et aussi l’électrification progressive des véhicules, entre autres facteurs.

Un des catalyseurs en a été un effet de stockage/déstockage important, généré d’une part par la perturbation des chaînes d’approvisionnement liée à la situation sanitaire, et d’autre part par les sanctions imposées par les États-Unis en fin d’année dernière au fabricant de matériel informatique Huawei Technologies Co Ltd, basé à Shenzhen.

Les systèmes de gestion traditionnels de l’industrie n’ont pas permis de traiter à temps ce risque. En effet, il s’agit de fournisseurs de rangs 3, 4 ou 5 dans la chaîne de valeur, et qui sont essentiellement gérés par des sous-traitants ou des distributeurs qui adressent d’autres marchés, en particulier ceux des ordinateurs, serveurs informatiques, ou des télécommunications, extrêmement demandeurs.

Une crise durable avec effets pandémiques

Cette crise s’étalera au moins jusqu’au dernier trimestre 2021, avec à cette échéance une reconstitution partielle des stocks induite par la saisonnalité de l’électronique grand public et par une augmentation partielle de la production. Au-delà de cette échéance, il est probable que plusieurs composants resteront encore sous allocation tant que les nouveaux projets d’usines n’auront pas été réalisés.

En effet, la mise en place de nouvelles usines est un processus long et coûteux. A titre d’exemple, dans les trois ans à venir, le programme d’investissements annoncé par le fabricant taiwanais TSMC, à l’origine de presque 60% des semi-conducteurs dans le monde, est de 100 milliards de dollars, dont 28 milliards de dollars rien que cette année. Sa prochaine usine aux États-Unis représente un investissement de 12 milliards de dollars, soit presque un quart du budget national total alloué par l’administration Biden dans son dernier ordre exécutif pour combler le retard des Etats-Unis, ou encore un cinquième du montant lancé fin 2020 par la Chine pour rattraper son retard.

Ce même phénomène d’allocation sur les composants actifs risque d’affecter aussi :

- Les cartés électroniques nues : au travers de la tension sur les approvisionnements de feuillards de cuivre qui va immanquablement provoquer la production de batteries lithium-ion, qui en nécessitent aussi, pour l’électrification du parc automobile, ferroviaire et de transport maritime.

- Les composants de puissance pour lesquels l’industrie reste très sollicitée par les application de stockage d’énergie, mais aussi par la 5G qui va générer des besoins importants au niveau des appareils et des serveurs informatiques pour le stockage ou la transmission des données

- Les composants passifs, qui atteignaient déjà des délais d’approvisionnement proches de 6 mois et qui vont être encore plus contraints.

Quels enseignements sur les gestions et pratiques des Achats et Approvisionnements?

Les mutations de l’industrie génèrent donc des tensions capacitaires et appellent à un renouvellement de la gestion des risques liés à la Supply Chain amont.

Si cette crise est durable comme le pense la majorité des analystes, ceci conduit aussi à avoir une réflexion sur la manière dont l’industrie mondiale conçoit ses stratégies industrielles et la gestion de ses risques d’approvisionnement.

Pour Frédéric Thielen directeur Opérations, secteur

Automobile chez KPMG :

(extrait du rapport d’analyse kpmg.fr publié en avril 2021)

« Pour un constructeur automobile, un microcontrôleur pèse 10 fois moins en coût que le prix du porte-clefs d’une voiture. Pour autant une seule voiture ne saurait être produite sans microcontrôleur. Mais ceci n’est qu’un exemple parmi d’autres. La disponibilité du platine pour les futures piles à hydrogène, ou celle du cobalt pour certains véhicules électriques, sont des sujets tout aussi stratégiques. Le taux de rentabilité, l’utilisation des capacités de production et les délais de mise sur le marché seront en conséquence fortement affectés. Pour les constructeurs automobiles les moins rentables et/ou ayant le plus faible taux d’utilisation de leurs capacités industrielles, ceci pourrait constituer le prochain plafond de verre après les normes d’émission de CO2. »

En attendant le bénéfice des plans d’investissements lancés par les fabricants de semi-conducteurs à Taiwan, en Chine, en Corée du Sud et aux USA, il est important pour tous les acteurs, petits ou gros, utilisant les filières Électroniques, d’allouer des ressources expertes Achats et Supply Chain. Elles mettront en place une gestion dynamique et digitale des risques fournisseurs, avec les stratégies court et moyen termes associées, incluant par exemple les actions suivantes :

- Transformation digitale et révision des modèles Supply Chain traditionnels

- Intégration dynamique des contraintes et des risques dans les calculs des PIC/PDP prévisionnels et des niveaux de stocks (mise en place VMI)

- Partenariat étroit et transparent avec les sous-traitants et distributeurs sur toute la chaine de valeur

- Prise de risques dans l’affermissement des commandes et mises en stocks des composants critiques

- Flexibilité, opportunisme dans l’utilisation de solutions alternatives (via plateformes de recherches spécialisées et utilisation maitrisée des brokers)

- Révision des ‘Product Road Map’ pour privilégier des solutions standard, actuelles et disponibles dans le développement des nouveaux produits (avec révision des politiques Phase-Out, Make or Buy, et chantiers VA/VE).

Nicolas Schorderet, Consultant Senior BuyingPeers formera nos équipes de consultants Achats à ces enjeux lors de 2 sessions de formation interne.

PeersGroup, au travers de son offre, vous apporte le soutien nécessaire pour mettre en place cette gestion dynamique et digitale des risques fournisseurs : www.peersgroup.fr

Sources utilisées : Kpmg.fr, Businesscoot, Gartner